Kredyt 0% – jak będzie wyglądać nowy program rządu?

Kredyty udzielane w ramach nowego projektu „na Start” mają być zdecydowanie atrakcyjniejsze od standardowych kredytów konsumenckich. Rządowy program będzie skierowany tylko do wybranych grup społecznych, chociaż tym razem szanse na skorzystanie z preferencyjnych stawek mają także osoby, które posiadają własne mieszkanie. Zobacz, kto już niebawem będzie mógł sfinansować zakup nieruchomości przy pomocy kredytu 0%.

- Projekt kredytu „na Start” ma wesprzeć konsumentów oraz pobudzić inwestycje na rynku nieruchomości.

- Osoby ubiegające się o preferencyjny kredyt muszą zmieścić się w określonym limicie dochodów.

- Jednym z głównych czynników branych pod uwagę podczas przydzielana preferencyjnego kredytu będzie wielkość gospodarstwa domowego.

- Zerowe oprocentowanie jest skierowanie jedynie do 5-osobowych lub większych gospodarstw domowych.

- Maksymalna kwota kredytu będzie uzależniona m.in. od lokalizacji nieruchomości.

Rząd odpowiada na rynkowy zastój

Rok 2023 to czas wzlotów i upadków na polskim rynku nieruchomości. W okresie od stycznia do czerwca mieliśmy do czynienia z wyraźnym zastojem. Sytuacja zmieniła się w lipcu, gdy ruszył rządowy program „Bezpieczny kredyt 2%”. Zwiększone zainteresowanie mieszkaniami i domami wiązało się ze znacznymi podwyżkami cen nieruchomości. Poruszenie na rynku trwało aż do grudnia, kiedy nastąpiło wygaszanie rządowego programu. Na początku 2024 roku Resort rozwoju zaprezentował nowy projekt kredytu mieszkaniowego „na Start”. Jego celem będzie wsparcie kredytobiorców oraz ponowne pobudzenie inwestycji na rynku nieruchomości.

Kredyt „na Start”, czyli szansa spełnienie marzeń o własnej nieruchomości

Krzysztof Hetman, minister rozwoju i technologii zapowiedział, że program kredytowy „na Start” prawdopodobnie zostanie uruchomiony w połowie 2024 roku. Ile pieniędzy będzie czekać na Polaków? W budżecie zarezerwowano na ten cel 500 milionów złotych. Kredyty udzielane w ramach nowego programu nie będą dostępne dla każdego. W uprzywilejowanej grupie znajdą się single przed 35. rokiem życia, a także dwuosobowe i większe gospodarstwa domowe bez ograniczenia wiekowego. Niestety, tylko część z nich będzie spełniała wszystkie wymogi, które obejmują m.in. limit dochodów, czy brak posiadania innych nieruchomości.

Kto może skorzystać z programu kredytowego „na Start”?

Nowy program uwzględnia limit dochodowy dla gospodarstwa domowego. Będzie się on zmieniać w zależności od liczby osób składających się na dane gospodarstwo. Zdaniem Rządu, takie rozwiązanie pozwoli na zakup swojego mieszkania głównie osobom, które dotychczas nie mogły sobie pozwolić na własną nieruchomość ze względu na niskie miesięczne dochody.

W komunikacie rządowym można wyczytać, że w grupie uprawnionej do uzyskania kredytu znajdą się:

- Single, którzy nie ukończyli 35 lat.

- Osoby bez limitu wieku (pod warunkiem, że mają przynajmniej jedno dziecko).

- Osoby nieposiadające wcześniej mieszkania lub domu (wyjątek stanowią udziały nie wyższe niż 50% w prawie własności albo spółdzielczym własnościowym lokalu pozyskane na drodze darowizny lub dziedziczenia).

- Wnioskodawcy, którzy posiadają już jedno mieszkanie, jednak w skład ich gospodarstwa domowego wchodzi co najmniej trójka dzieci.

Kredyt 0% tylko dla wybranych

Chociaż projekt „na Start” kusi Polaków kredytami 0%, to nie każda osoba dopuszczona do programu będzie mogła skorzystać z tak preferencyjnych warunków. Wielkość gospodarstwa domowego będzie decydować nie tylko o limicie dochodów, ale także o oprocentowaniu kredytu, które ma wynosić:

- 1,5% dla 1-, 2-osobowych gospodarstw domowych,

- 1% dla 3-osobowych gospodarstw domowych,

- 0,5% dla 4-osobowych gospodarstw domowych,

- 0% dla 5-osobowych i większych gospodarstw domowych.

Preferencyjne oprocentowanie kredytu będzie obowiązywać przez 10 lat. Po tym czasie opłaty mają wrócić do standardowych stawek, uzależnionych od poziomu stóp procentowych w danym okresie.

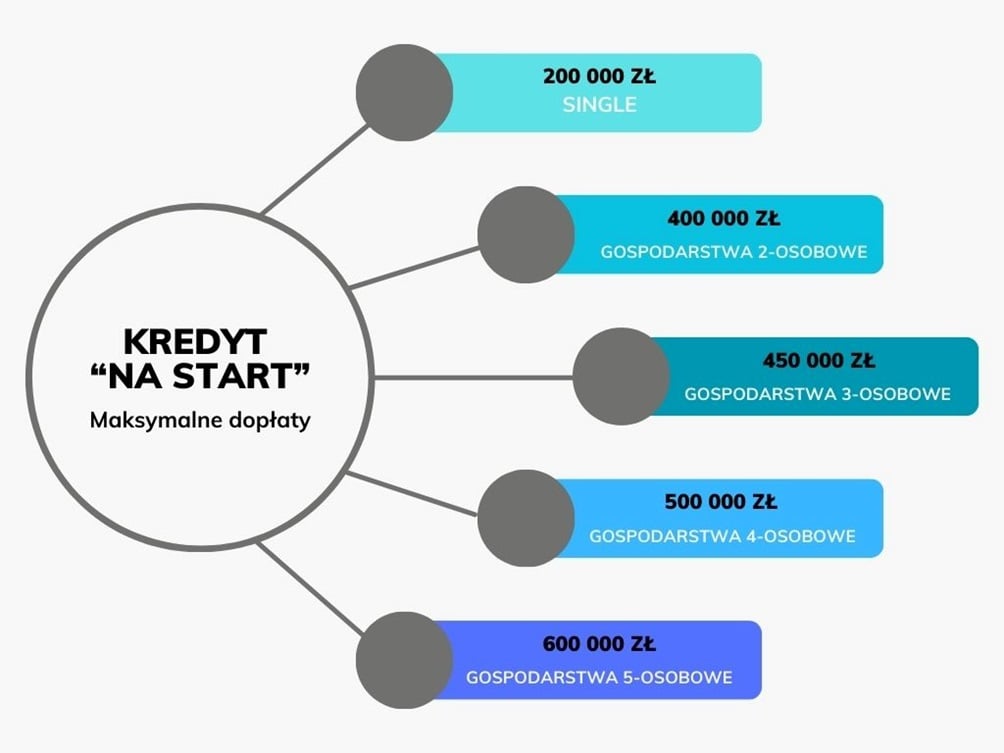

Jaka jest maksymalna kwota kredytu „na Start”?

Rządowa dopłata ma przysługiwać tylko do ustalonych kwot kredytu, które będą warunkowane rozmiarami gospodarstwa domowego. Minister rozwoju i technologii zaznacza, że konsumenci mogą brać wyższe kredyty, jednak państwo będzie udzielać dopłat jedynie do wprowadzonych limitów. Każda dodatkowa osoba w gospodarstwie przekraczającym 5 członków oznacza zwiększenie limitu o kolejne 100 tysięcy złotych.

Duże miasta, inne zasady!

Ceny nieruchomości w największych polskich miastach są zdecydowanie wyższe niż w stawki za metr kwadratowy mieszkania w małych i średnich miejscowościach. Z tego powodu Rząd planuje dostosowanie limitów do lokalnych wymagań. Kwoty bazowe będą się zmieniać zgodnie z wartością odtworzeniową 1 m2 lokalu mieszkalnego. Taka korekta będzie zdecydowanym ułatwieniem dla osób, które planują zakup nieruchomości w Katowicach, gdzie średnia cena mieszkania jest znacznie wyższa niż w innych śląskich miastach, na przykład w Zabrzu lub w Gliwicach.

Propozycja Ministerstwa Rozwoju i Turystyki zostanie poddana szerokiej konsultacji z bankami oraz organizacjami przedsiębiorców i konsumentów, dlatego wstępne kryteria i limity mogą jeszcze ulec zmianie.

Źródło: https://www.gov.pl/web/rozwoj-technologia/finalizujemy-prace-nad-nastepca-bezpiecznego-kredytu-2